Taxe d’apprentissage 2020 Pourquoi et comment la verser au centre FISL ?

En 2020, les modalités de collecte de la taxe d’apprentissage évoluent dans le cadre de la « Loi Avenir professionnel », dite "Loi Avenir". Depuis le 1er janvier 2020, vous devez verser votre solde de taxe directement à l’établissement de votre choix, sans passer par un collecteur. C’est l’occasion de renforcer nos liens !

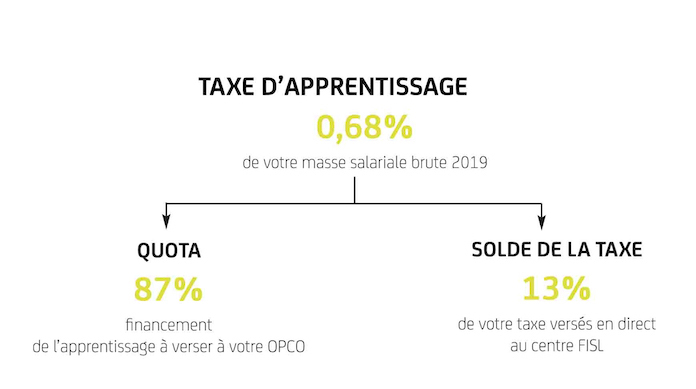

Le centre de formation FISL est bénéficiaire de la taxe d’apprentissage. En 2020 13% de votre taxe pourra être fléché vers le centre FISL.

En choisissant le centre de formation FISL Faites de cet impôt, un investissement pour l’avenir de la formation des jeunes et investissez dans l’avenir de notre région.

Soutenir le centre de formation FISL en versant une partie de votre taxe, c’est permettre à des jeunes de notre région, de muscler leurs projets professionnels en suivant une filière dans le sport et l’animation, dans les meilleures conditions d’encadrement et de formation.

En nous allouant les 13 % du solde de la taxe, vous avez la garantie que votre versement sera entièrement dédié à l’individualisation du parcours de formations des jeunes, mais également à l’acquisition de matériel pédagogique ou à la mise en place d’outils pédagogiques .

Qui est concerné par la taxe d’apprentissage ?

La taxe est due par les individus ou structures qui remplissent les conditions suivantes :

- > avoir au moins 1 salarié,

- > être soumise à l’IS (Impôts sur les Sociétés) ou à l’IR (Impôt sur le Revenu) au titre des BIC (Bénéfices Industriels et Commerciaux).

Les entreprises non assujetties au paiement de la taxe d’apprentissage sont :

- > les entreprises ayant pour but exclusif la formation première,

- > les entreprises ayant occupé un ou plusieurs apprentis pendant l’année lorsque leur masse salariale brute n’excède pas six fois le SMIC annuel.

Qui peut recevoir le 13%

Où peut-on trouver la liste des organismes autorisés à recueillir le 13 % ?

Les organismes habilités à percevoir le « 13% » seront notés dans les listes préfectorales éditées au 01 janvier 2020, comme les années précédentes. Les organismes seront identifiés par leur code UAI. Le centre de formation FISL est habilité à recevoir ce versement puisqu’elle appartient aux organismes inscrits sur les listes préfectorales éditées au 1er janvier 2020. Code UAI FISL : 0171642T

Liste préfectorale : ICI

Quel est l’avantage du 13% pour l’entreprise ; est-ce un don ?

Non, le « 13% » ne constitue pas un acte de mécénat. C’est un impôt. Son règlement est obligatoire.

Si l’entreprise ne souhaite pas verser à une école le 13% ? L’équivalent de cette somme est-elle versée à l’OPCO ?

Non. Les OPCO auront l’obligation de retourner les fonds reçus au titre du 13%.

Comment effectuer votre versement au centre FISL

1 – L’entreprise calcule le montant du versement qu’elle doit au titre des 13% (anciennement hors quota ou barème). Il est calculé sur la base de la masse salariale 2019. Le périmètre des entreprises assujetties au paiement de la taxe n’a pas changé.

2 – L’entreprise verse directement sa contribution par virement, chèque, au centre FISL, au plus tard le 31 mai 2020

3 – Le centre FISL délivre à l’entreprise un reçu/attestation de paiement avant le 30 juin 2020.

Remplir le document PDF suivant et nous le renvoyer par mail à l’adresse taxeapprentissage@fisl.fr : ou par voie postale : FISL - 4 bis rue Ampère - 17110 Saint Georges de Didonne

Tout savoir : Décret n° 2019-1491 du 27 décembre 2019 relatif au solde de la taxe d’apprentissage